气候变化

帝人集团将“减缓与适应气候变化”列为了重要课题(materiality)。我们致力于运用轻量化和高效化技术,为脱碳社会转型做出贡献,同时努力降低业务活动中温室效应气体的排放量。2019年3月,针对“气候相关财务信息披露工作组(TCFD)”的建议发表了支持声明。推动与TCFD对接的气候变化信息公开。

治理

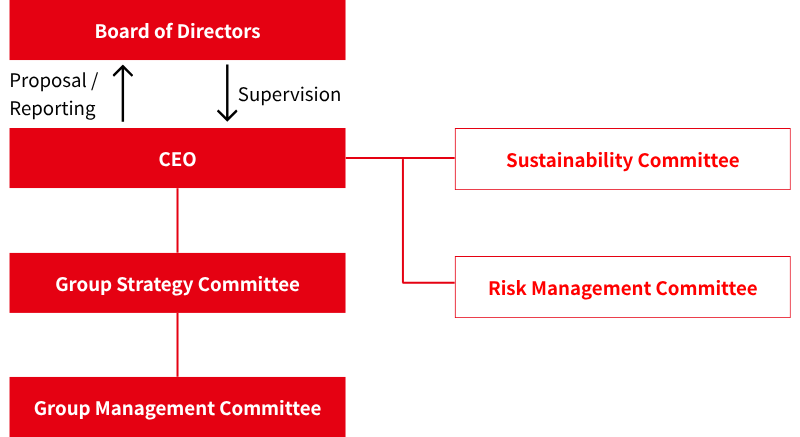

帝人集团为了切实推进包括“减缓与适应气候变化”在内的可持续发展活动,设立了由可持续发展主管担任负责人,在董事会的指导与监督下,推动与业务融合的可持续发展举措。有关“减缓与适应气候变化”等重要课题的方针由董事会负责决策。根据这些方针所采取的措施,由执行团队设定管理目标并加以推进。相关应对情况,则由首席执行官(CEO)或可持续发展主管酌情向董事会报告,并由董事会进行讨论。此外,为了迅速且准确应对可持续发展课题,集团在CEO的领导下新设了“可持续发展委员会(Sustainability Committee)”,负责审议可持续发展相关方针,并推动对重要课题的应对工作。

战略

帝人集团将“减缓与适应气候变化”视为业务增长的机遇,充分发挥迄今为止积累的优势,致力于为社会的可持续发展做出贡献。在“减缓气候变化”方面,集团提供以高性能、高附加值材料为核心的解决方案,助力实现移动出行的轻量化与高耐久性。同时,积极推动脱煤火力发电,推进节能与可再生能源的利用,并专注于流程创新等技术革新。在“适应气候变化”方面,集团通过高性能材料应用于基础设施加固等领域,提供有助于减轻自然灾害损害并实现快速恢复的解决方案。此外,还通过数字化技术(DX)支持的医疗健康服务,助力灾害现场的应急响应与活动开展。

气候变化的机遇与风险

| 类别 | 主要机遇 | 时间轴 | 主要措施 |

|---|---|---|---|

| 产品及服务、市场 | 短期-长期 |

| 类别 | 主要风险 | 时间轴 | 主要措施 | |

|---|---|---|---|---|

| 转型风险 | 政策及法规 | 短期-长期 | ||

| 市场、评估 | 中期-长期 | |||

| 物理风险 | 急性、慢性 | 短期-长期 | ||

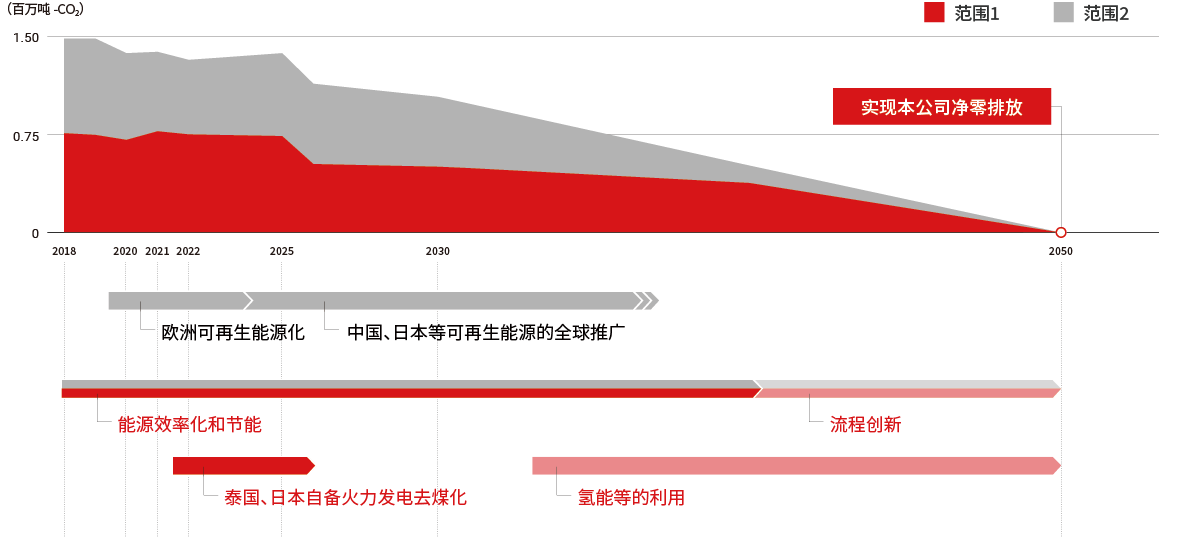

本公司集团CO2排放量削减路线图

针对本公司的CO2排放量,我们以2050年实现净零排放为目标,并根据电力来源的可再生能源化、热力来源的绿色能源化等路线图采取了相关措施。可再生能源化方面,在欧洲进展顺利,在中国也提前于计划取得进展。另外,脱碳化工程方面,泰国已完成相关工作,预计日本也将在2025年度末完成,并自2026年度起充分呈现效果。

- *在北美从事汽车用复合成型材料业务的材料事业板块合并子公司——Teijin Automotive Technologies NA Holdings Corp.(TAT-NA)因属于非持续经营业务,其数据已从全年业绩中剔除

气候变化相关的情景分析

帝人集团在识别受气候变化影响较大的业务和行业的基础上,参考IEA(国际能源署)发布的《世界能源展望》(World Energy Outlook)等,对1.5℃情景、4℃情景*下的影响程度进行了分析。在行业动向的差异方面,任何一种情景对于需求的影响都是轻微的、亦或是正负影响相互抵消。我们正关注业界动向,研究合适的投资时机和资源分配问题。

- *1.5°C情景:IEA NZE 2050 Scenario、4°C情景:IPCC RCP8.5

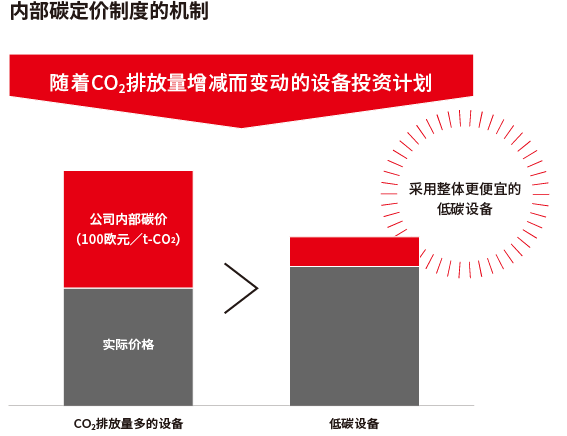

内部碳定价(ICP)制度*

2020年度,我们以随着帝人集团内CO2排放量增减而变动的设备投资计划为对象,制定并引进了内部碳定价(ICP)制度,对于2021年度以后的设备投资开始施行。2023年4月,基于集团的CO2排放目标有所提升、近期外部环境的变化等情形,我们重新检视了本制度,修订了设定价格、适用范围等。公司内部碳价方面,我们在以欧洲为中心,世界各国引进碳税、提升税率的潮流以及排放量交易价格上升等CO2排放相关风险增加的背景下,将价格由此前的€50/t-CO2提升到€100/t-CO2。适用范围方面,对于公司自身的CO2排放量,除此前的设备投资项目外,我们也将适用范围扩大到M&A等投资项目,以及由供应商变动导致转用可再生能源等虽不涉及设备投资但与CO2减排有关的决策项目。另外,有关与本公司相关其他公司的CO2排放量(范围3),我们对于从其他公司采购的原材料通过将其替换为以循环型物料、或生物质为原料的材料,同样适用于ICP,协助整个供应链的CO2减排。

- *通过设定公司内部碳价,将CO2排放量换算为费用,形成降低排放量的经济激励,在公司内促进应对气候变化的机制

将松山事业所内部的发电厂转为燃气热电联产

2022年10月,对于松山事业所北部区域所使用的自备发电设备,帝人集团决定不再使用煤炭、石油发电,而是将其转为使用城市燃气发电的燃气热电联产系统*。为实现2030年度的减排目标,倘若包括我们预估的未来业务成长在内,则CO2排放量必须较2018年度减少约60万吨。通过此次燃料转换,我们预计可实现每年20万吨的减排效果,相当于前述目标的约30%。此外,我们预计投资规模为包括老化的受配电设备的一百数十亿日元,发电厂规模为大约3万kW。

- *此系在使用电力、热能的现场,以燃气为原料进行发电、供热的系统。因为能效较高,故CO2减排效果显著

风险管理

我们将气候变化相关的可持续发展风险纳入综合风险管理(TRM)体制下进行管理。对于转型风险,我们在监控各类政策动向的同时,制定了迈向净零排放的路线图。此外,集团在自身及供应链中,针对伴随CO₂排放增减的设备投资,引入了内部碳定价制度,以降低风险影响度。2023年4月起,该制度的适用范围进一步扩大,涵盖并购投资项目、因更换采购方而转向可再生能源等虽不涉及设备投资但对CO₂排放量有影响的决策事项。对于气温上升、海平面上升等物理风险,我们评估包括水灾在内的自然灾害风险,采取必要的应对措施,并不断修订业务持续计划(BCP),开展各类防灾演练,以提升集团的应灾能力。

指标与目标

我们将本公司集团温室气体排放量目标设定为“远低于2℃的目标水平(Well-below 2℃)”。该目标取得了温室气体减排目标“Science Based Targets(SBT)”的认证,而SBT从科学上符合巴黎协定规定的目标。

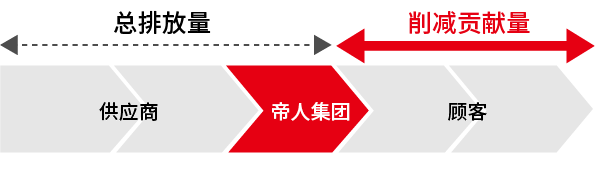

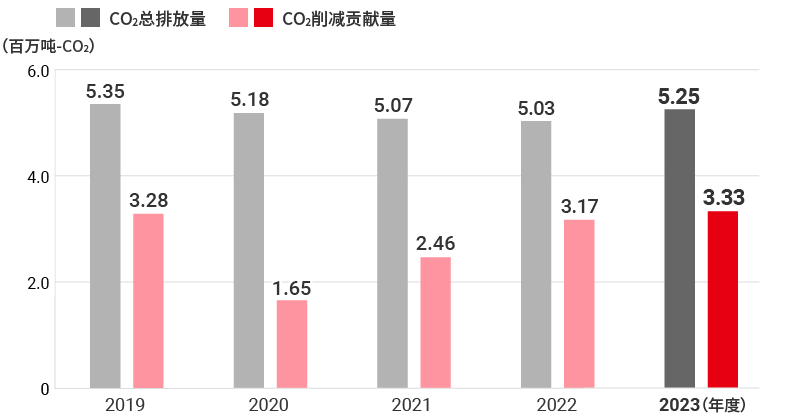

CO2削减贡献量*1

运用一直以来积累的轻量化、高效化技术,追求降低整个供应链的CO2排放。目标是在到2030年度为止的早期阶段,使CO2削减贡献量超过整个集团以及供应链上游的CO2总排放量*2。帝人集团通过生命周期评估(LCA)之措施,推动整个供应链的减排。此措施可将整个产品生命周期的环境负荷加以可视化。2023年度起,我们成立LCA推进专业分科会,在整个集团推动LCA措施。

- *1将因使用本公司产品从而在产业链下游实现的CO2减排效果作为贡献量加以计算

- *2CO2总排放量以范围1,范围2,范围3中的类别 (C)1(购买的产品/服务)、C2(资本货物)、C3(不包括在范围1,2中的燃料和能源活动)、C4(运输,配送(上游)),C5(业务废弃物),C6(出差)和C7(雇主通勤)为对象计算

集团目标(KPI)

到2030年度为止,实现“CO2总排放量” < “CO2削减贡献量”

CO2总排放量与CO2削减贡献量的变化

2024年度的CO2削减贡献量为3.49百万t-CO2。

- *在北美从事汽车用复合成型材料业务的材料事业板块合并子公司——Teijin Automotive Technologies NA Holdings Corp.(以下简称 TAT-NA),由于属于非持续经营业务,自2024财年起不再纳入统计范围。过去年度的数据包含 TAT-NA,而2024财年度的数值则不包含该公司

- *关于温室气体排放量的量化,在活动量数据的测量、排放系数以及全球变暖系数方面存在科学上的不确定性

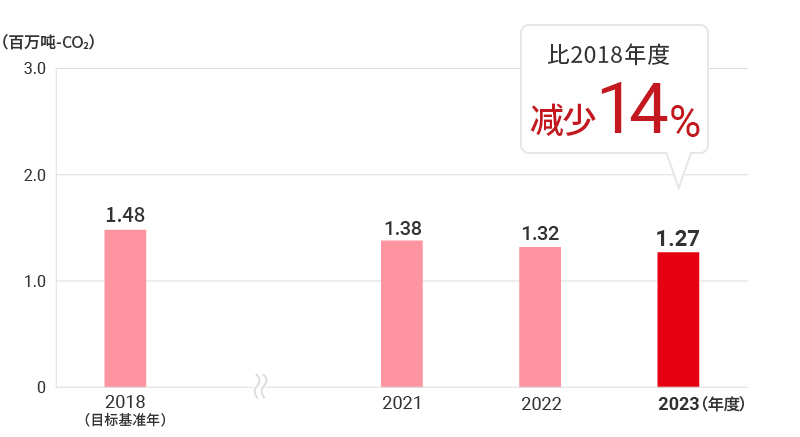

本公司集团CO2排放量(范围1+2)

我们将尽早全面废除自有煤炭火力发电,将外购电力依序转换为可再生能源,藉此推动业务发展和温室气体排放脱钩。

集团目标(KPI)

- 2030年度 削减30%(与2018年度1.36百万t-CO2对比)

- 2050年度 实现实质零排放

本公司集团CO2排放量的变化

2024年度的集团自身CO2排放量为1.09百万t-CO2(范围1:0.58百万t-CO2,范围2:0.51百万t-CO2)。

- *除CO2外,还包括甲烷、一氧化二氮

- *CO2排放量参考温室气体核算体系计算。未扣除向其他公司销售的能源量折算CO2排放量。另外,统计对象包括根据化学反应平衡算出的、生产碳纤维时并非来自能源消耗的CO2排放量。燃料的排放系数使用基于全球变暖对策推进法的系数。关于电力排放系数,日本国内使用的是按电力公司调整后的排放系数,日本国外原则上使用的是电力公司固有的系数,但是当无法掌握电力公司固有系数时,适用国际能源署(IEA)公布的最新一年的国别排放系数。由于TAT-NA属于非持续经营业务,自2024年度起不再纳入统计范围。参考GHG协议,我们追溯至基准年度,重新计算并剔除TAT-NA。若将TAT-NA计入统计,2024年度的排放量为1.23百万t-CO2

- *除CO2关于温室气体排放量的量化,在活动量数据的测量、排放系数以及全球变暖系数方面存在科学上的不确定性

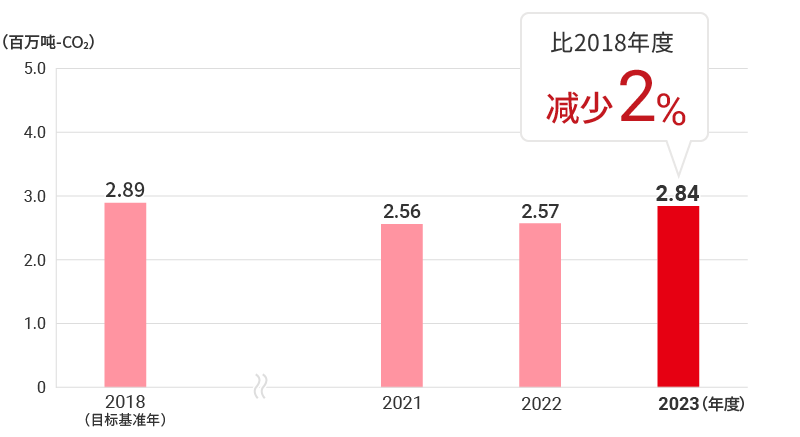

供应链CO2排放量

对于供应链上的CO2排放中三分之二的部分,我们设定KPI,促使整个供应链减少CO2排放。

集团目标(KPI)

2030年度 削减15%(与2018年度2.76百万t-CO2对比)

供应链CO2排放量的变化

2024年度的供应链CO2排放量为2.52百万t-CO2。

- *以范围3排放量中的类别1(购买的产品和服务)为对象。但是,纤维·产品业务中以销售为目的而购买的商品相关类别1的排放量除外。通过购买的产品和服务的购买重量或购买金额,乘以单位重量或金额的排放因子进行计算。单位金额的排放因子采用日本环境省《用于计算组织通过供应链排放的温室气体等的排放因子数据库(Ver.3.4)(2024年3月)》(排放因子DB V3.4)中的数据。单位重量的排放因子采用Ecoinvent Database(由Ecoinvent Association运营)或LCA for Experts(GaBi)Database(由Sphera公司运营)中的数据。由于TAT-NA属于非持续经营业务,自2024年度起不再纳入统计范围。参考GHG协议,我们追溯至基准年度,重新计算并剔除TAT-NA。若将TAT-NA计入统计,由于2024年度的排放量难以计算,因此不予列示

- *关于温室气体排放量的量化,在活动量数据的测量、排放系数以及全球变暖系数方面存在科学上的不确定性

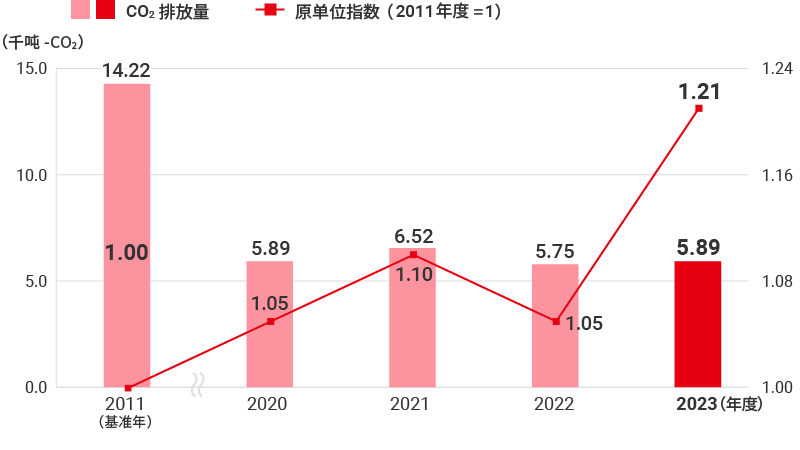

物流领域的CO2排放量

2024财年,物流领域的CO2排放量为6.48千t-CO2,较2023财年减少0.22千t-CO2。2024年度,由于碳纤维业务面向帝人集团的海外出货量减少,以及医疗健康新业务的仓库利用,整体货物运输总量有所减少(减少了1,883千吨公里/年)。由于帝人医疗健康的交易条件发生变化,出货量及大宗出货减少,导致装载效率下降,集团整体物流领域的“CO2排放强度”较上一年度上升了0.01。以每千吨公里为基准的单位排放量(吨CO2/千吨公里),以2011年度为基准(指数为1)计算,2024年度为1.38。2025年度,集团将延续前一年度的举措,持续推进卸货地点变更以缩短拖车运输距离、集装箱循环使用、大型车辆化(扩大集中运输)、提升卡车装载率及推动运输方式转变(Modal Shift),以努力降低单位排放量。

物流领域的CO2排放量的变化

- *物流领域CO2排放量各年度的统计范围如下

2011年度:帝人(株)(除芳纶纤维业务)、Teijin Film Solutions(株)以及并入帝人富瑞特(株)的原Teijin Fiber(株)的服装业务

2020年度:帝人(株)、帝人富瑞特(株)、帝人制药(株)、Teijin Cordley(株) ※Teijin Film Solutions(株)以及Teijin Engineering(株)除外

2021~2023年度:帝人(株)、帝人富瑞特(株)、帝人制药(株)、Teijin Cordley(株)※Teijin Engineering(株)除外

自2024年度起:帝人(株)、帝人富瑞特(株)、帝人制药(株)、Teijin Cordley(株)※Teijin Engineering(株)除外,且在帝人(株)中新增复合成型业务 - *关于温室气体排放量的量化,在活动量数据的测量、排放系数以及全球变暖系数方面存在科学上的不确定性

- *物流领域的CO2排放量参考修订后的《节能法》进行计算

- *2025年12月,修正了物流领域中CO2排放量及CO2排放强度的2021年度和2023年度数据